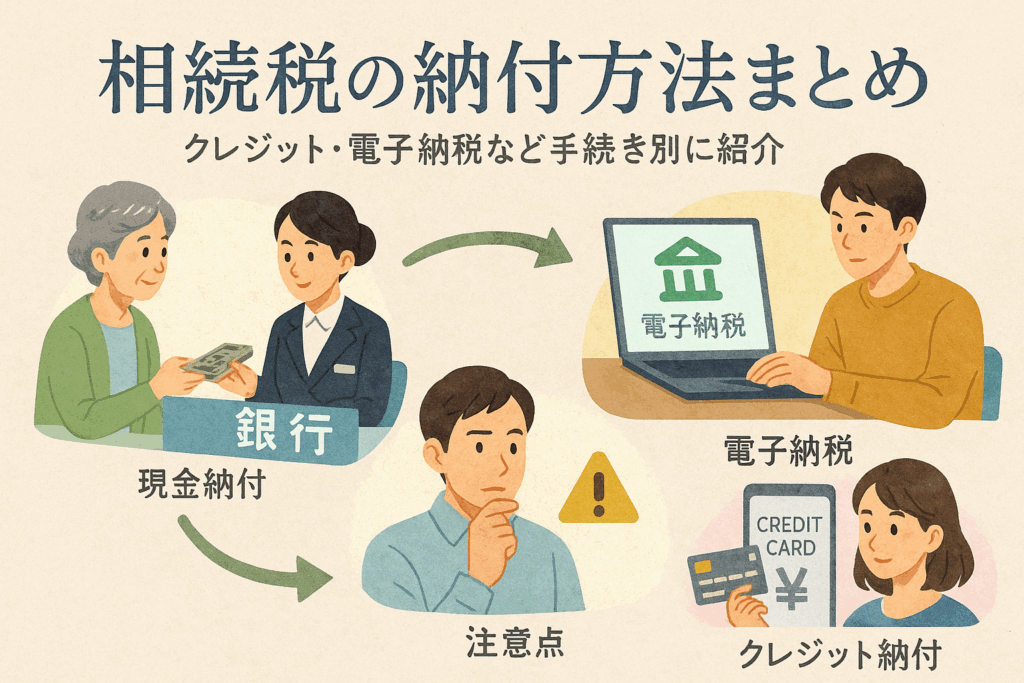

「相続税の納付方法がよくわからず、不安を感じていませんか?相続税は相続開始から10か月以内に納付する必要があり、毎年【約12万人】がこの手続きに直面しています。思わぬ納付ミスや延滞税の発生は、わずかな手違いから生じがちです。「納付書の入手場所が分からない」「クレジットカードやスマートフォンで本当に支払いできるの?」「手続きの流れを間違えたくない」──こんな疑問や不安も少なくありません。

現金一括納付が原則ですが、延納や物納など多様化する制度や手段も登場しています。2023年には納付手段としてクレジットカードやコンビニ、電子納税の利用件数が急増し、身近な金融機関や郵便局も選択肢に加わるなど、環境は大きく変化しています。

この記事では、納付義務者の基礎知識から、納付手続き・納付書の取得方法・各納付手段のメリット・デメリット、さらには延納や物納のポイントまで、分かりやすく徹底的に解説します。「放置して損をしないために」、まずは正しい知識を得ることから始めませんか?この先を読めば、あなたが最適な納付方法を確実に選べる道筋が見えてきます。

相続税の納付方法ではどのような手続きを行うべきか徹底解説

相続税の納付方法が求められる納付義務者とは誰か、押さえるべき基本知識

相続税は、相続や遺贈によって取得した財産の価値が基礎控除額を超えた場合に発生します。納付義務者は主に相続人や遺贈により財産を取得した人です。相続税の納税義務が発生した場合、被相続人の死亡日翌日から10ヶ月以内に納税および申告が必要です。金融機関、郵便局、税務署の窓口はもちろん、インターネットバンキングやクレジットカード決済など、多様な納付方法が選択できます。相続税の納付は本人以外でも委任状などを準備すれば代行が可能であり、代理人による納付にも対応しています。

相続税の納付方法に沿った相続開始から納付期限までの流れと法的根拠

相続税の申告・納付は、相続開始の翌日から10ヶ月以内に行う必要があります。この期間内に財産評価、遺産分割協議書作成、相続税額の計算、申告書の作成と提出、そして納付まで完了しなければなりません。根拠法令は相続税法で、納付書は税務署から送付されるか、窓口で取得します。納付は金融機関・郵便局窓口、ネットバンキング、クレジットカード納付、コンビニエンスストアなど複数方法から選択できます。納付期限までに完了しない場合、延滞税が発生するため早めの準備が求められます。

相続税の納付方法に基づく納付期限と現金一括納付の原則、例外規定の概要

相続税の納付は原則として現金による一括納付が義務付けられています。現金納付は納付書を持参し、税務署もしくは金融機関・郵便局の窓口で手続きします。納付期限は申告期限と同じく、相続開始翌日から10ヶ月以内です。納付できる代表的な方法は下記のとおりです。

| 納付方法 | 利用可能な場所 | 手数料 | 利用条件・制限 |

|---|---|---|---|

| 現金(窓口納付) | 税務署, 金融機関, 郵便局 | 無料 | 平日営業日・取扱時間に注意 |

| クレジットカード | オンライン決済 | 有料 | カード会社の規定・決済上限あり |

| インターネットバンキング | e-Tax, ダイレクト納付など | 原則無料 | 事前の設定が必要、利用環境が求められる |

| コンビニ納付 | 全国大手コンビニ | 無料 | 30万円以下・バーコード付き納付書が必要 |

現金一括納付が難しい場合、法定の範囲で分割納付や物納利用も可能となっています。

相続税の納付方法で認められる延納・物納の利用条件と流れの基礎確認

現金一括納付が困難な場合には、延納や物納も選択肢です。延納は納税額の1/3以上を現金で納付し、残額は年賦で5年~20年まで分割して支払う方法です。一定の要件に該当すれば、担保提供と申請書類の提出が必要となります。物納は延納ですら難しい場合に、不動産や有価証券で納付できる制度です。ただし、物納にも厳密な審査と手続きがあり、すべての財産が認められるわけではありません。延納や物納の選択には、相続税の納付期限内に必ず申請を済ませることが重要です。

【相続税の納付方法に関する主なポイント】

-

現金納付が原則

-

クレジットカード払い・ネットバンキングなら24時間対応

-

コンビニ払いや代理人納付も可能

-

延納・物納は一定の条件下で認められる

納付の手続きや書類、不明点については専門家への相談が早期解決の近道です。

相続税の納付方法に多様化する納付手段とそれぞれの特徴

相続税の納付方法は近年多様化し、利用者の利便性が大きく向上しています。現金による一括納付が原則ですが、税務署や金融機関、郵便局だけでなく、クレジットカードやインターネットバンキング、コンビニ、スマホアプリなど多様な手段が登場しています。選択肢ごとの特徴や注意点を押さえて確実に納付することが重要です。以下の表で、各納付方法の比較ポイントをまとめます。

| 納付方法 | 必要なもの | 手数料 | 利用可能額 | 利便性 |

|---|---|---|---|---|

| 税務署・金融機関窓口 | 納付書・現金 | 無料 | 制限なし | 受付時間や現金持参に注意 |

| 郵便局窓口 | 納付書・現金 | 無料 | 制限なし | 平日15時まで利用 |

| クレジットカード | インターネット環境 | 有 | 上限はカード会社規定 | ポイント還元・24時間納付可 |

| コンビニ | バーコード納付書・現金 | 無料 | 30万円以内 | 近くの店舗で手軽に納付可能 |

| インターネットバンキング | パソコン・口座情報 | 無料/一部有 | 利用可能額は銀行ごと | 自宅から簡単・24時間対応 |

| スマホアプリ | 専用アプリ・納付書 | 無料 | 端末・アプリによる | モバイルから手軽に操作可能 |

相続税の納付方法で対応可能な税務署・金融機関・郵便局での窓口納付の実際と留意点

税務署・金融機関・郵便局の窓口納付は、現金と納付書を持参して手続きを行う最も基本的な方法です。税務署では平日17時まで、金融機関や郵便局では平日15時までが一般的な受付時間です。混雑や現金の持参に加え、納付書の事前準備も必要となります。本人以外の代理人が納付する場合は、委任状や本人確認書類が求められます。窓口納付は手数料がかからず、領収証の発行が可能なメリットがあります。

相続税の納付方法に必要な納付書の取得方法と記載例

納付書は税務署の窓口や相続税申告書類一式と共に受け取ることができます。申告書を提出後、税務署から郵送されるケースも多いですが、急ぐ場合は直接窓口で申し出ましょう。納付書の主な記載例は「氏名・住所・課税内容・納付額」で、書き損じがあれば再発行が必要です。記入には正確性が求められるため、分からない点は税務署職員に確認しましょう。

相続税の納付方法に加わるクレジットカード納付・手数料やポイント還元の最新事情

クレジットカードによる相続税納付は、インターネットから簡単に手続きができる便利な方法です。カード会社ごとに納付上限額が設定され、原則ポイント還元対象となります。ただし、納付額に応じた所定の決済手数料が発生するため、必ず事前に手数料を確認してください。現金を持ち歩く必要がなく、24時間いつでも納付が可能な点は多くの方に支持されています。

相続税の納付方法によるコンビニ納付の利用条件・限度額・バーコード・QRコードの使い分け

コンビニ納付は、納付額が30万円以下でバーコード付き納付書が必要となります。バーコードは税務署で発行してもらうか、自宅で作成することはできません。QRコード(Pay-easy対応のもの)を利用することで、スマホ決済やATMからの納付も選択できます。支払い額やバーコード・QRコードの有無を必ず確認し、誤納付に注意しましょう。全国の主要コンビニで利用可能ですが、高額納付や一部店舗では対応外の場合があります。

相続税の納付方法としてのインターネットバンキングやダイレクト納付(e-Tax連携)について

インターネットバンキングやe-Tax・ダイレクト納付は、ご自宅から相続税の納付を完結できるデジタルな方法です。利用には対応した金融機関口座が必要となり、事前登録やe-TaxのID取得も求められます。インターネットバンキングは各行の手数料体系によって費用が異なりますが、原則的に無料で利用できる場合が多いです。大量の現金を移動するリスクがなく、24時間いつでも納付可能な点が強みです。

相続税の納付方法における電子納税に必要な事前手続きと注意点

電子納税を利用する際は、専用のアカウント取得や金融機関の事前登録が不可欠です。e-Tax利用時はマイナンバーカードとICカードリーダーがセットで求められます。本人以外が納付する場合は代理人登録も必要で、入力誤りや通信状況によるトラブルに注意が必要です。また、納付期日直前はシステム混雑により反映が遅れる可能性があるため、余裕をもった手続きが求められます。

相続税の納付方法に新たなスマホアプリ決済の導入状況と将来展望

スマホアプリによる納付は近年になって一部導入が始まりました。Pay-easy対応の金融機関アプリやQRコード読み取り機能の活用が可能です。今後はより多彩なアプリ連携が進むと見込まれており、セキュリティや操作性の向上、キャッシュレス化の流れがさらに加速しています。新サービス情報にも随時目を配り、より便利な納付方法の選択肢を持っておくことが大切です。

相続税の納付方法で必要な納付書の取得・正しい書き方・紛失時の対応

相続税の納付方法用の納付書はどこで入手?郵便局や税務署・金融機関の窓口などの実態

相続税の納付に必要な納付書は、郵便局や銀行などの金融機関、そして税務署で手続きできます。郵便局の窓口では、納付書と現金を提示して納付が可能です。納付書自体は直接ダウンロードできませんが、税務署で申し出れば発行してもらえます。金融機関の窓口でも納付できますが、営業時間は平日15時までが一般的です。納付書の配布方法や受け取りタイミングが異なる場合があるため、事前に確認しましょう。申告と同時に税務署で発行されるケースと、後日郵送されるパターンがあります。

| 入手場所 | 取得方法 | 受付時間 |

|---|---|---|

| 税務署 | 窓口申請、後日郵送 | 平日8:30-17:00 |

| 銀行 | 窓口で申請 | 平日9:00-15:00 |

| 郵便局 | 窓口で申請 | 平日9:00-17:00 |

相続税の納付方法に必要な納付書の書き方・必須記入ポイントの詳細解説

納付書の記入は正確さが重要です。特に「氏名」「住所」「税務署名」「金額」「納税の目的」である「相続税」の項目を必ず記載し、申告書の控えを参考に間違いなく記入してください。納付書には申告者自身の情報のみならず、相続開始日も必要です。訂正が必要な場合は二重線で訂正し、再記入してください。金額欄は端数まで記入し、全体を丁寧に記載することが求められます。

-

記入の必須ポイント

- 收入印紙欄が空欄でも相続税では貼付不要

- 相続税の税目と金額

- 申告者の氏名・住所・電話番号

- 税務署の名称

相続税の納付方法における納付書の複数入手と保管の重要性

納付書は万が一の書き損じや再発行時に備え、一度に複数枚取得するのが推奨されます。複数枚入手することで、急な書き直しや家族で分担しての支払いにも柔軟に対応できます。大切なのは、納付書の保管方法です。重要書類として、記入前・記入後ともに紛失しないよう自宅の金庫や書類ボックスなどで管理しましょう。また領収証書は証明資料となるため、保管を忘れないよう注意が必要です。

相続税の納付方法で納付書を紛失した場合の再発行方法と注意点

万が一、納付書を紛失した場合は、速やかに申告を行った税務署へ連絡し再発行を依頼します。再発行には本人確認書類が必要で、窓口で手続きを行うのが一般的です。郵送でも対応可能な場合がありますが、納付期限に間に合わせるため早めの対応が必須です。再発行の際は、必ず間違いがないか、印字や記載内容をよく確認しましょう。再発行の申請が遅れると、延滞税のリスクもあるため注意が必要です。

相続税の納付方法で納付書が届かない・督促状が来る場合の対応フロー

申告後に納付書が届かない、または督促状が届いた場合は、速やかに税務署に問い合わせ、状況を確認します。納付書の発行に時間がかかる場合もありますが、申告期限や納付期限を過ぎると延滞税や加算税が発生します。督促状を受け取った際は、内容をよく確認し、早急に税務署や金融機関で案内に従って納付手続きを進めましょう。トラブル回避のため、申告・納付の流れを事前に把握しておくことが重要です。

-

トラブル防止のポイント

- 納付期限の管理

- 税務署への早めの連絡

- 督促状の内容精査と迅速対応

相続税の納付方法における延納と物納の詳細解説|分割納付の申請手順と活用のコツ

相続税の納付は原則として現金一括が求められますが、高額な税額や一時的な資金不足の場合には分割で支払う「延納」と、現金以外の財産を用いる「物納」の制度が利用可能です。それぞれの制度は利用条件や手続き方法が異なり、申請にはしっかりとした準備が必要です。相続税申告書の提出期限は10か月以内ですが、事前に納付方法を把握しておくことが重要です。ここでは両制度の仕組みや手続き、適用できるケースや注意すべきポイントについて専門的に解説します。

相続税の納付方法で利用できる延納制度のしくみ・分割納付可能な期間と申請条件

相続税の延納制度は、納税資金を一度に用意できない相続人のために設けられています。延納が認められる主な条件は、申告期限内に申請を行い、かつ納付すべき相続税額が10万円を超えることです。分割納付可能な期間は原則として最長20年となりますが、これは相続財産の大部分が不動産等で現金化が難しい場合など特定要件を満たす必要があります。

延納には利子税が発生し、支払い期間や担保の有無によって適用される利率が異なります。担保の提供は納付額や分割期間によって求められることがあり、資産の種類に応じた書類の提出が必須です。延納制度の利用は、期限内に正確な申請と書類提出が極めて重要なポイントとなります。

相続税の納付方法で延納申請に必要な書類や審査のポイント

延納の申請にはさまざまな書類を揃える必要があります。具体的には、延納申請書、財産目録、返済計画書、担保財産明細書などが必須となります。担保が必要な場合は、不動産登記簿謄本や評価証明書、保険証券なども求められるため、事前に準備を徹底しましょう。

審査ポイントとして、申告期限内に申請があるか、分割納付の理由が正当であるか、担保財産の評価が適正かどうかなどが厳しく見られます。審査基準をクリアするには、提出書類の不備や誤記がないように慎重なチェックが必要です。特に担保の評価額が不足していると許可されませんので、注意が必要です。

相続税の納付方法で物納制度の対象資産・評価基準と申請手続きの流れ

物納制度は現金での納税が極めて困難な場合に限り利用でき、不動産や国債、上場株式といった特定の資産に限定されています。取引相場のある資産は時価、その他は課税時期の評価額で判断されます。物納できる財産の価値や換金容易性も厳格に審査されるため、準備段階から注意が必要です。

物納の申請手続きは、相続税申告書の提出時に物納申請書および物納財産目録、各財産の評価証明となる公的書類などを添えて管轄税務署へ提出します。物納財産が複数ある場合には順位付けを行い、不許可財産とされる資産に該当しないか十分に確認しましょう。

相続税の納付方法で利用可能なケース・不許可理由と回避策

物納・延納が利用できる主なケースは、相続財産の大半が現金以外となり納税資金が足りない場合に限られます。ただし、物納の場合は以下のような条件が厳格に設けられています。

-

申告期限までに申請があること

-

納付すべき相続税額全額を現金で納めることが著しく困難

-

物納の対象財産が「物納適格財産」に該当

不許可の主な理由は、書類不備や必要書類の遅延提出、対象財産の評価不足などが挙げられます。回避のためには事前相談や専門家への依頼が有効です。

相続税の納付方法による延納・物納のデメリットや利点の比較

| 項目 | 延納 | 物納 |

|---|---|---|

| 利用のしやすさ | 比較的利用しやすい | 条件が厳格 |

| 支払方法 | 分割払い(利子税発生) | 財産で納付(手数料不要) |

| 申請書類の数 | 多い | 非常に多い |

| 審査基準 | 支払い困難さの証明 | 物納適格財産の厳密な審査 |

| 手続き期間 | 比較的短い場合も | 長くなる傾向 |

| デメリット | 利子税負担 | 審査が厳しく不許可多い |

| 利点 | 資金繰りがしやすい | 現金不要で納付可能 |

両制度は適用条件や手続きをしっかり把握し、早めの準備と専門家への相談が円滑な相続税納付につながります。

相続税の納付方法に関連するトラブル回避とよくある失敗事例の解説

相続税の納付方法に関するトラブルは、主に期限遅延や納付資金の不足、相続人間の納付義務に関する認識のずれなどから発生します。正しい手続きや制度の理解が、無駄な延滞税や争いの回避に直結します。下記のポイントを押さえて対応しましょう。

相続税の納付方法で期限遅延による延滞税発生のメカニズムと対応策

相続税の納付期限は相続の開始を知った翌日から10ヶ月以内と法律で定められています。納付が遅れると延滞税や加算税が発生します。特に資金繰りの甘さや手続き遅れが原因となるケースが多いです。

対策として下記の表で確認をおすすめします。

表:主な延滞税発生原因と対処法

| 遅延理由 | 対処法例 |

|---|---|

| 納付忘れ・申告漏れ | 早期リマインダー設定 |

| 書類不備 | 税理士や金融機関に事前確認依頼 |

| 資金準備の遅延 | 延納・物納など制度利用を検討 |

期限内に納付が難しい場合は、早めに税務署に相談することが最善策です。納付方法は金融機関・郵便局窓口やインターネットバンキングなど複数から選択できます。

相続税の納付方法で納付資金不足時の具体的対処法と制度の活用

納付資金が不足しても対応策は複数あります。相続税には一括納付が原則ですが、要件を満たせば延納や物納(不動産等現物で納付)などの特例制度が利用できます。

【納付資金不足時の主な対策】

-

延納(最大20年まで分割納付可、利子税発生)

-

物納(現金化困難な不動産や有価証券納付)

-

銀行融資の利用や資産の一部売却

事前準備として、申告書の提出前から納付資金の見通しを立てておくことや、困難な場合は専門家へ相談することが重要です。

相続税の納付方法で他の相続人が納付しない場合のリスクと法的責任

相続人が複数いる場合でも、納税義務は相続人全員に連帯して発生します。特定の相続人が納付を怠った場合、他の相続人へ請求が及ぶリスクがあります。

【対応策】

-

納付割合や役割分担を事前に相続人間で明確化

-

必要があれば遺産分割協議で負担方法を文書化

仮に誰かが納付遅延した場合、督促状が届いたり、延滞税の追加請求となる可能性があるため、納税状況の共有が欠かせません。

相続税の納付方法による相続税を代わりに支払う際の贈与税発生リスクの理解

相続税の納付を、相続人以外や代理人が行う場合には注意が必要です。特に「他人の相続税を代わりに支払う」形になると、贈与税課税の可能性が生じます。

【主な注意点】

-

代理人が納付する場合は委任状などの必要書類を提出

-

相続人相互での立替納付は、後日精算する証拠資料を残す

-

贈与目的と見なされないよう、財産の移動や納付記録を明確に

納付を代行した場合も、必ず税務署への手続きや領収証の保管を徹底し、余計な税務リスクを避けましょう。

相続税の納付方法に関する実務者向けの細かな納付関連事例と特殊ケース

相続税の納付方法で本人以外が納付する場合の手順と注意点

相続税の納付は、相続人本人以外が代理で行うことも可能です。その場合、代理人や家族が金融機関・郵便局・税務署の窓口で納付する際には、納付書と共に納税者の身分証や代理人の本人確認書類、委任状が必要です。本人以外が納付するケースとして多いのは、高齢者や遠方居住の相続人に代わり、家族や親戚が手続きを代行する場合です。納付場所ごとに求められる書類には違いがあるため、事前に必要なものを確認しておくことが大切です。

本人以外による納付時に必要なもの:

-

納付書

-

納税者の身分証明書(写しも可)

-

代理人の本人確認書類

-

委任状(場合により)

必要書類をそろえておけば、スムーズに納付手続きが行えます。

相続税の納付方法における未分割の場合の相続税納付の扱いと申告方法

相続開始後、遺産分割がまとまっていない場合も、相続税申告期限(相続開始を知った日の翌日から10ヶ月以内)までに申告と納付を行う必要があります。未分割の場合は、法定相続分に基づきそれぞれの相続税を計算し、各自が納付しなければなりません。未分割のまま納付した場合でも、後日分割協議が成立したら、更正の請求や特例適用のための修正申告が可能です。

未分割時の納付・申告の流れ:

- 法定相続分で各相続人の税額を計算

- 期限内に納付

- 分割成立後、必要に応じて追加申告や修正

特定の特例(配偶者の税額軽減など)は分割が前提となるため、注意が必要です。

相続税の納付方法と登録免許税や住民税など他の相続関連税との納付関係

相続税の納付は相続税専用の納付書を使用し、登録免許税や住民税とは納付方法および納付書が異なります。登録免許税は主に不動産の相続登記時に、住民税は故人に未納があれば法定相続人が納める必要があり、それぞれ別途手続きが発生します。

主な税金の納付方法比較表

| 税目 | 納付方法(代表的) | 専用納付書 | 納付先 | 特記事項 |

|---|---|---|---|---|

| 相続税 | 金融機関・税務署等 | あり | 国税 | 10ヶ月以内納付原則 |

| 登録免許税 | 金融機関等 | あり | 法務局 | 登記手続き時に納付 |

| 住民税 | コンビニ・金融機関等 | あり | 市区町村役場 | 相続人が納付義務 |

それぞれの税ごとに納付場所や手続きが異なるため、混同しないように注意が必要です。

相続税の納付方法で納付書のダウンロード不可についての正しい理解と対応策

相続税の納付書は国税庁やインターネット上からダウンロードすることができません。納付書が必要な際は、必ず税務署窓口まで取りに行く、もしくは郵送で取り寄せる必要があります。納付書が届かない場合や紛失した場合は、速やかに税務署へ連絡し再発行を依頼してください。

納付書が必要な場合の対策:

-

管轄税務署で直接受け取る

-

電話等で郵送を依頼

-

申告時にもらえなかった時は早めに再発行依頼

納付期限が迫っている場合には、余裕をもって早めに手続きを進めることが重要です。

相続税の納付方法における最新公的データと納付方法ごとのメリット・デメリット比較

相続税の納付方法で国税庁や専門機関公表の納付実績・手数料動向の分析

相続税の納付方法として一般的なのは、税務署や金融機関、郵便局の窓口納付です。国税庁の公開データによると、相続税の大半はこれらの窓口で現金納付されています。一方、近年はクレジットカード納付やインターネットバンキングによる納付も増加しており、特に利便性や非対面ニーズの高まりから利用者数が拡大しています。クレジットカード納付やインターネットバンキング納付の場合、決済手数料が発生することがあり、納税額や支払方法によってコストが変動します。窓口納付は手数料無料ですが、窓口の営業時間や現金持参の安全面が利用に影響しています。

相続税の納付方法から利便性・安全性・コスト面でみた納付手段の比較表作成

相続税の納付手段ごとの特徴を、利便性・安全性・コスト面で以下の通り比較します。

| 納付方法 | 利便性 | 安全性 | コスト・手数料 | 補足情報 |

|---|---|---|---|---|

| 税務署・金融機関窓口 | 現金持参で手続き簡単 | 直接手渡し安心 | 手数料なし | 平日・営業時間内のみ |

| 郵便局(ゆうちょ)窓口 | 各地で利用しやすい | 同上 | 手数料なし | 現金納付のみ |

| クレジットカード | 24時間オンライン可 | 非対面で安心 | 決済手数料0.8%前後 | 納付上限あり |

| コンビニ(30万円以下) | 近隣店舗で即納付可能 | 店舗スタッフ対応 | 手数料なし | バーコード付納付書必須 |

| インターネットバンキング | 自宅PCやスマホで簡単 | 操作ミスに注意 | 手数料無料~数百円 | 事前登録や対応銀行確認必要 |

上記から、現金で手数料無料の窓口・郵便局が従来主流ですが、利便性重視ならクレジットカードやネットバンキングも注目されています。

相続税の納付方法に関し実際に利用者が経験した事例・体験談の要約と示唆

実際の利用者からは、「金融機関窓口は手続きがシンプルで安心だが、平日の仕事時間に行くのが難しい」という声が聞かれます。郵便局利用者は「自宅近くで利用でき便利」と評価しつつも、納付書の紛失や忘れ物で二度手間になったという体験も多いです。

クレジットカード納付を選んだ方は、「時間を気にせず納付でき手間が減った」と便利さを実感していますが、「決済手数料が思いのほか高いと感じた」という意見もありました。インターネットバンキング利用者は「手数料も低くスマホで完結できた」一方、「操作方法に戸惑い、事前準備に時間がかかった」といった課題も指摘しています。

このように、それぞれの納付方法でメリット・デメリットがあるため、納税者のライフスタイルや納付金額、利便性の優先度に合わせて選択が重要です。納付期限の厳守と安全な手続きを意識し、事前に納付書や必要書類を準備しておくことが円滑な納付につながります。

相続税の納付方法相談に役立つ専門家活用と信頼できる相談先案内

相続税の納付方法で税理士や専門家相談が推奨される納付状況とケース

相続税の納付方法については、申告や納付の流れはもちろん、納付に関する期限や税額計算、延納・物納の要件、また代理納付のルールなど複雑な事例が多数存在します。特に次のケースでは、税理士等の専門家への相談が推奨されます。

-

相続税の申告期限までに納付が難しい場合や分割納付(延納)、物納を検討する場合

-

複数の相続人がいる場合の納付割合や分割協議が未確定のケース

-

相続税額の計算や各種控除、未申告・申告期限切れとなってしまった場合

-

納付する人が海外在住、または本人以外(代理人)による手続きが必要な場合

-

相続税納付書の書き方や金融機関・郵便局での納付方法に不明点がある場合

専門家は税制改正にも精通しており、納付手段の選択からトラブルリスクの回避まで幅広くサポートしてくれます。納付が遅れると延滞税が発生するため、迷う場合は早めに相談することが重要です。

相続税の納付方法に関して税務署以外の公的相談窓口とその活用方法

相続税納付に関する疑問や手続きについては、税務署以外でも公的な相談窓口を利用できます。よく利用されるのは以下の通りです。

| 相談窓口 | 主なサポート内容 | 受付方法 | 特徴 |

|---|---|---|---|

| 税理士会の無料相談 | 申告や納付の相談、初回無料の助言 | 来所・電話・Web | 独立性・中立性が高い |

| 市区町村役場の相続相談 | 相続手続きや税金、必要な書類などの案内 | 予約・窓口 | 地域密着、初歩的な相談に対応 |

| 法テラス | 相続・税金の法律相談 | 電話・Web | 弁護士紹介も可能 |

| 金融機関の相談窓口 | 納付時の手続き方法、必要書類の案内 | 店舗・電話 | 営業時間に注意が必要 |

公的窓口を活用する際は事前予約が必要な場合が多いため、公式サイトで確認しましょう。特に税理士会は税制の知見が深く、相続人の立場に寄り添った具体的なサポートを提供してくれます。

相続税の納付方法相談前に用意すべき資料と質問例の作成

専門家にスムーズに相談するためには、必要資料を準備し、事前に質問内容を整理しておくことが大切です。たとえば以下の書類が役立ちます。

-

相続税申告書および納付書の控え

-

相続財産の明細一覧(不動産、預金、有価証券など)

-

相続人全員の住民票や戸籍謄本など法定相続関係資料

-

遺産分割協議書のコピー

-

過去の相続税に関する通知や決定通知書、督促状の有無

相談時に想定したい質問例

-

どの納付方法(銀行、郵便局、ネットバンキング、クレジット)が自分に最適か?

-

納付書の記入方法や郵送・窓口提出の違いについて

-

延納・物納を選択した場合の注意点や追加の手続き内容は?

-

相続税の支払いタイミングと、本人以外が納付する場合の注意点は?

資料や質問を整理することで、納付方法の選択やスムーズな手続きに役立ちます。初回相談を最大限有効活用するため、漏れのない準備を心がけましょう。